本文目录

麦考利久期公式的数推导?

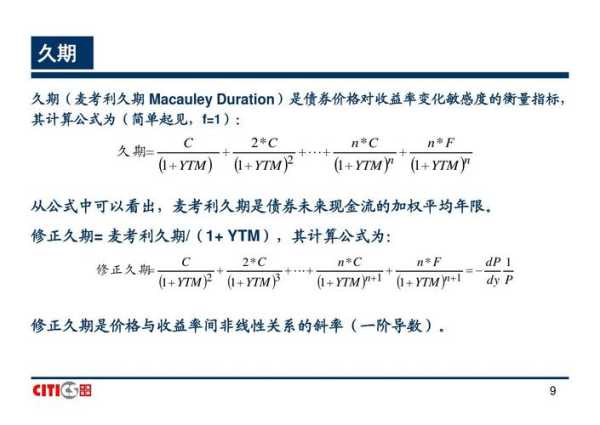

是由到期收益率的定义推导出来的。到期收益率公式知道吧,等式两边分别对到期收益率y求导,再在等式两边同除以p,就将其中一部分定义为D久期。久期是一种测算债券发生现金流的均期限的方法,可以用于测度债券对利率变化的敏感性。弗雷得里克.麦考利根据债券的每次息票利息和本金支付时间的的加权均来计算久期,称为麦考利久期(MACAULAY'SDURATION)。具的计算将每次债券现金流的现值除以债券得到每一期现金支付的权重,并将每一次现金流的时间同对应的权重相乘,最终合计出整个债券的久期。久期是固定收入资产组合管理的关键概念有以下几个原因:

1、它是对资产组合实际均期限的一个简单概括统计。

2、它被看做是资产组合与利率风险的重要工具。

3、是资产组合利率敏感性的一个测度,久期相等的资产对于利率波动的敏感性一致。到期时间、息票率、到期收益率是决定债券的关键因素,与久期存在以下的关系:1、零息票债券的久期等于到它的到期时间。2、到期日不变,债券的久期随息利率的降低而延长。3、息利率不变,债券的久期随到期时间的增加而增加。

4、其他因素不变,债券的到期收益率较低时,息票债券的久期较长。麦考利久期定理:关于麦考利久期与债券的期限之间的关系存在以下6个定理:定理1:贴现债券的麦考利久期等于它们的到期时间。定理2:直接债券的麦考利久期小于或等于它们的到期时间。剩最后一期就要期满的直接债券的麦考利久期等于它们的到期时间,并等于1。定理3:统一公债的麦考利久期等于(1+1/r),其中r是计算现值采用的贴现率。定理4:在到期时间相同的条件下,息票率越高,久期越短。定理5:在息票率不变的条件下,到期时期越长,久期一般也越长。定理6:在其他条件不变的情况下,债券的到期收益率越低,久期越长。

托马斯麦考利名言?

如何测定一个人的真实性格呢?你不妨设想一下,如果没有人知道你干的事,那你将干什么呢?——托马斯·麦考利

托马斯·巴宾顿·麦考利这个名字的姓是哪个?

姓·麦考利托马斯·巴宾顿·麦考利,代麦考利男爵,PC(Thomas Babington Macaulay, 1st Baron Macaulay,1800年10月25日-1859年12月28日),英国诗人,历史家,辉格家。他经常发表散文、评论和有关英国历史的文章。

他也曾经担任陆军大臣(1839年-1841年)和主计长(1846年-1848年)。

麦考利久期,有效久期,修正久期?

修正的麦考利久期=麦考利久期/(1+y),y为应计收益率。我没听说过有效久期这个概念。

还没有评论,来说两句吧...