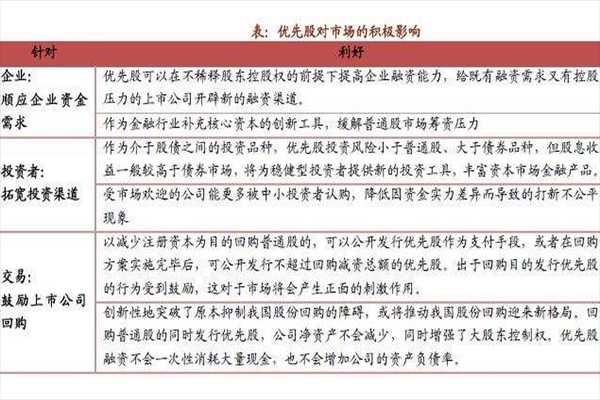

本文目录

非公开发行优先票是利好吗?

我也算老民了,个人感觉大牛市时大多肯定是利好,但有特殊情况,总之事物的两面性吧!有篇文章,你可以看看,如下,希望能帮到你:

“优先的,被许多媒和认为是市的特大利好,会让日益受到冷落的市,特别是大盘蓝筹掀起行情。优先真的是利好吗?对此,笔者有几点不同看法。

首先,我们要看看的优先的目的究竟是什么?从“管理办法”中看到,优先的对象无疑是大盘蓝筹,是以这些庞然大物融资为目的,说句大白话就是“圈钱”。由于把过去这些庞然大物的“圈钱”游戏转移到对二级市场影响比较小的一级市场。所以,优先就被认为是二级市场的利好。我觉得这是非常可笑的。原因在于融资特别是巨大的融资,消耗的本身就是投资的资金。例如,大家都认为优先将吸引大量的社保、养老、保险(放心保)等资金,可是试想一下,这些本来被投资者寄予希望,能够给市带来增量资金的血液,如果转向到优先,在大盘蓝筹中沉没,那么二级市场还会有戏吗?再试想一下,优先融资大门开,那么对那些由于价低,在二级市场上失去融资功能的上市公司,他们还有必要为价担心和努力吗?另外,不得不指出,如果优先只是为银行、保险这样的本来不缺钱的公司融资,占有大量的活跃资金,那么那些更需要钱、潜力更大的创新企业怎么办?他们的活力和增长性由于资金缺乏而停滞不前,那么市如何活跃?

其次,从优先对上市公司本身来讲是有利有弊的。优先虽然能够给公司带来资金,但优先更高的分红“优先”,显然摊薄了原有东的收益,对老东并无益处。对此,一些人对此说不以为然,认为上市公司有了增量资金,能够带来比分红更多的收益。但我觉得,银行、保险本来就资金堆积的企业,更多的资金,很难达到1+1=2的作用。对这些来说,资金是一把剑,例如当年安,IPO获得了近380亿资金,但当年投资富通银行,结果巨亏近220亿。再说,如果银行、保险是靠资金推动发展的,那么这样的银行岂能为市带来活力?

最后,我们再看看“管理办法”本身,能买的是500万以上的合格投资者。一句话,就是将中者挡在门外;“商业银行可根据商业银行资本监管规定,非公开发行触发事件发生时强制转换为普通的优先”,一句话,就为银行发行的优先开了转普通的大门。显然,这样的优先即远离我们中者,又可能分流现有市的存量资金,还可能为未来留下不确定性的二级市场市的廉价。我们很难看到利好的因素。

本来投资者期待的优先是能够解决目前的大小非流通,解决大东抛售所带来的上市公司发展动力的衰减。以优先的形式,让这些大东能够通过公司发展,效益增加获得收益。显然,这些会带来利好的优先并没出现。 ”

还没有评论,来说两句吧...