本文目录

凯利公式是谁发明的?

凯利公式是由美国数家约翰·凯利(John Kelly)在1956年发明的。凯利公式是一种用于确定投资组合中每个资产的投资比例的数模型。该公式基于概率论和信息论的原理,旨在化投资者的长期收益。凯利公式的核心思想是根据资产的预期收益率和风险来计算每个资产的投资比例,以实现的资产配置。这个公式在金融领域被广泛应用,被认为是一种有效的投资策略工具。

请教计算凯利方差的公式?

上面几位兄弟真是答非所问, 凯利方差就是多家公司的凯利值与均凯利值差值的方和 不过在您截的图里的凯利方差特指是某家公司的凯利值与均凯利值差值的方 即(某公司凯利指数-多家公司均凯利指数)的方 例 J1=POWER(G1-ERAGE($G$1:$G$5)

,2) 其他同理可得 另外提醒您一下,L6单元格的函数貌似不是=stdev(L1:L5),我试过,应该是简单的=ERAGE(L1:L5),也就是算术均值...

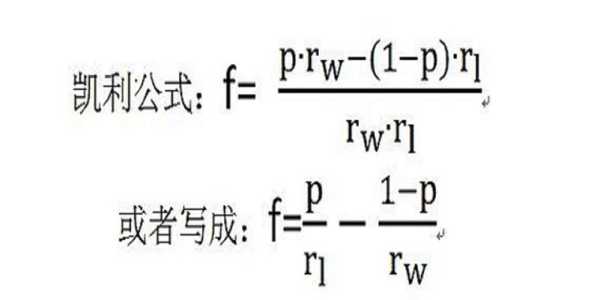

凯利公式推导?

是一种用于计算中的投注比例的公式。它的推导基于概率论和数期望的原理。具推导过程如下

>1. 假设的胜率为p,即每次成功的概率为p,失败的概率为1-p。

2. 假设的为b,即每次成功时的报率为b倍。

3. 根据数期望的定义,每次的期望收益为E = p * b - (1-p)。

4. 为了化期望收益,我们需要找到使得E的投注比例。

5. 对E进行求导,并令导数等于0,可以得到化期望收益时的投注比例为f = (p * b - 1) / b。

6. 这个投注比例就是凯利公式的结果。

>凯利公式的原理是在化期望收益的同时,考虑了的胜率和,以达到长期稳定的盈利。然而,凯利公式也有一些和风险,例如对胜率和的估计不准确投注比例过大可能导致资金损失等。因此,在实际应用中需要谨慎

凯利方差如何计算?

凯利方差就是多家公司的凯利值与均凯利值差值的方和 不过在您截的图里的凯利方差特指是某家公司的凯利值与均凯利值差值的方 即(某公司凯利指数-多家公司均凯利指数)的方 例 J1=POWER(G1-ERAGE($G$1:$G$5)

>,2) 其他同理可得 另外提醒您一下,L6单元格的函数貌似不是=stdev(L1:L5),我试过,应该是简单的=ERAGE(L1:L5),也就是算术均值...

凯利公式计算方法?

假设某票机会:盈利幅度30%,亏损幅度-10%,盈亏概率均为50%。

凯利公式:f=(bp-q)/b,也即=p-q/b,(p为胜率,q为,b为)

那么f=(3*0.5-0.5)/3=33%。

>有的又说凯利公式=(期望报酬率)/()

显然期望报酬率=30%*50%-10%*50%=10%;=3;

那么凯利公式f=10%/3=3.3%

还没有评论,来说两句吧...