本文目录

(图片来源网络,侵删)

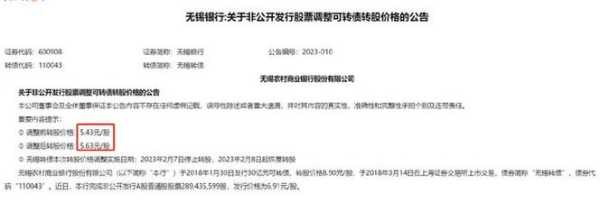

无锡银行值得长期持有吗?

疑问,连续几年下来,我发现$无锡银行(SH600908)$ 是个非常不错的银行,各项指标连续多年向好。拨备覆盖率已经非常高,开始释放利润,步入高增长时期。

然而不足之处就是可转债30亿,再加上今天获批的定增20亿,这两项带来的每收益摊薄非常厉害。

转债占比什么意思?

答:转债占比的含义是转债的剩余规模占总市值的比重。这一数值在集思录上可以查阅,不用自行计算。需要提醒的是集思录上默认的转债占比数据是转债规模/流通市值。其真实值需要将鼠标放在转债占比相应数值表格内,屏幕即可显示转债规模/总市值。

剔除标准:转债占比>25% 本指标将剔除:紫银、本钢、亚药、维格、文科、洪涛、景兴、交科、利群、无锡、洪城、鸿达、湖广、贵广。

这一指标可以在一开始就剔除本钢、交科、利群、洪城。但问题在于,正大幅下跌前,单凭本指标无法找出并剔除亚药转债。

紫银发债中签可以赚多少?

根据2020年7月20日紫金银行收盘价测算转债价为98.95亿元,参考其他农商行发行的江银转债(转溢价率12.71%)、无锡转债(转溢价率10.72%),紫银转债上市首日转溢价率大致为10%-15%之间,对于发行公告日价,紫银转债上市预计在108.85元至113.79元之间,一可赚80-130之间

还没有评论,来说两句吧...